سهم ناچیز صادرات غیر نفتی در دولتهای کارگزاران و اصلاحات، عدم سرمایه گذاری و توسعه زیر ساختهای ارتباطی در این دولتها، انحصار دولتی فراگیر در زمینه مخابرات و ارتباطات، پایین بودن ضریب نفوذ تلفن همراه و ثابت تا قبل از استقرار دولت نهم و همچنین نبود سیستم جامع پرداخت الکترونیک در کشور از دلایل اصلی عقب ماندگی کشور در زمینه تجارت الکترونیک و بکارگیری فناوری اطلاعات در اقتصاد و تجارت بوده است که با رفع بسیاری از این موارد در دولت احمدی نژاد بستری بسیار مناسب و هموار برای آن فراهم شده است.

گسترش بانکداری الکترونیک و استقرار نظام های پرداخت الکترونیکی در کشور در سالهای اخیر آثار مثبت زیادی را در اقتصاد کشور و همچنین زندگی روزمره مردم داشته است. اهتمام دولت های نهم و دهم به گسترش زیر ساختهای ارتباطی در کشور از یک طرف و استقبال بانکها و مردم از ارائه این خدمات از طرف دیگر، عوامل اصلی در ارتقاء شاخص های این حوزه در کشور در طول سالهای فعالیت دولتهای نهم و دهم بوده است.

در این میان نقش بانک مرکزی به عنوان هسته مرکزی مدیریت خدمات و کنترل فرآیندها و فعالیتها از اهمیت فوق العاده ای برخوردار است. هرچند سایه نگاههای سیاسی به بانک مرکزی و عملکرد آن همواره وجود داشته اما شکی نیست که در 8 سال گذشته این بانک شاهد افزایش فشارهای سیاسی از طرف برخی گروهها و بویژه مخالفان و منتقدان دولت احمدی نژاد بوده است. اما آنچه در عملکرد بانک مرکزی در سالهای اخیر مشاهده می شود به مانند تحولی اساسی در زیرساختها و توسعه فرآیندهای بانکی در سطح کشور است که علیرغم همه فشارهای ایجاد شده بر این مجموعه با همت مدیران و کارکنان این بانک و تحت سیاستهای دولت های نهم و دهم رقم خورده است.

گسترش ابزارهای ارتباطی در جهان همانگونه که برخی ساختارها و ابعاد اجتماعی و فرهنگی را تغییر داده است در حوزه اقتصاد نیز تحولات اساسی را رقم زده است. پول الکترونیکی، افزایش سرعت و حجم مبادلات، دسترسی به آخرین اطلاعات از جابه جایی سرمایه ها در شبکه های پولی و مالی، از جمله مواردی است که تا حد زیادی اقتصاد سنتی و فرمولهای آنرا تحت تاثیر قرار داده و به نوعی بی خاصیت کرده است.

متاسفانه بی توجهی برخی افراد و صاحبنظران به این تغییر و تحولات سبب شده است تا آنها همواره با استفاده از فرمولهای قدیمی و پوسیده خود به نقد عملکرد دولت بنشینند. در واقع توسعه ابزارهای الکترونیکی و ارتباطی سبب شده تا حجم و سرعت مبادلات در اقتصاد امروز دنیا دیگر در ظرف فرمولهای قدیمی نگنجد و با معیارهای آنها قابل ارزیابی و تحلیل نباشد.

سهم ناچیز صادرات غیر نفتی در دولتهای کارگزاران و اصلاحات، عدم سرمایه گذاری و توسعه زیر ساختهای ارتباطی در این دولتها، انحصار دولتی فراگیر در زمینه مخابرات و ارتباطات، پایین بودن ضریب نفوذ تلفن همراه و ثابت تا قبل از استقرار دولت نهم و همچنین نبود سیستم جامع پرداخت الکترونیک در کشور از دلایل اصلی عقب ماندگی کشور در زمینه تجارت الکترونیک و بکارگیری فناوری اطلاعات در اقتصاد و تجارت بوده است که با رفع بسیاری از این موارد در 8 سال گذشته بستری بسیار مناسب و هموار برای آن فراهم شده است.

** بانکداری الکترونیک

سابقه فعالیت بانکداری الکترونیک در ایران به سال 1350 برمی گردد، در آن زمان بانک تهران با در اختیار گرفتن بین 7 تا 10 دستگاه خودپردازدر شعبه های خود نخستین تجربه پرداخت اتوماتیک پول را تنها در همان شعبه نصب شده بر عهده داشتند. اواخر دهه 1360بانک های کشور با توجه به کاربرد کامپیوتر شخصی و احساس نیاز به اتوماسیون عملیات بانکی به رایانه ای کردن عملیات بانکی پرداختند.

طرح جامع اتوماسیون بانکی پس از مطالعه و بررسی های گوناگون در قالب پیشنهادی برای تحولی جامع در برنامه ریزی فعالیت های انفورماتیکی بانک ها به مسئولان شبکه بانکی ارایه شد که با مصوبه مجمع عمومی بانک ها در سال 72 ، طرح جامع اتوماسیون سیستم بانکی شکلی رسمی به خود گرفت. در همان سال بانک مرکزی، شرکت خدمات انفورماتیک را به عنوان سازمان اجرایی طرح جامع انفورماتیک سیستم بانکی تاسیس کرد.

طی سال های 72 و 73 جرقه های ایجاد سوییچ ملی جهت بانکداری الکترونیکی زده شد و در همین راستا شبکه ارتباطی بین بانک ملی و فروشگاه های شهروند ایجاد شد. در خرداد1381مجموعه مقررات حاکم بر مرکز شبکه تبادل اطلاعات بین بانکی موسوم به شتاب به تصویب رسید. بدین سان اداره شتاب بانک مرکزی در اول تیر ماه 81 تاسیس و با هدف فراهم کردن زیر ساخت بانکداری الکترونیکی آغاز به کار کرد.

سامانه شتاب با ایجاد ارتباط بین دستگاه های خود پرداز سه بانک رسماً متولد شد(بانک های کشاورزی، توسعه صادرات و صادارت ایران درپایلوت اولیه این طرح حضورداشتند و بانک های خصوصی سامان وکارآفرین نیزدرخواست کردند که درآزمایش های اولیه شتاب حضورداشته باشند).

درحال حاضر اغلب بانک های کشور بطور مستقیم طرح های بانکداری الکترونیکی خود را پیش برده و تنوع خدمات الکترونیکی خود را بیشتر می کنند. بانک ملی با طرح سیبا، بانک تجارت با طرحSGB، بانک صادرات با طرح سپهر، بانک رفاه با طرح جاری همراه، بانک کشاورزی با طرح مهر، بانک ملت با طرح جام و دیگر بانک های خصوصی با طرح بانکداری 24 ساعته و به صورت مجزا و منفرد، بانکداری الکترونیکی را درحوزه تحت پوشش خود تجربه کرده و می کنند.

بانک مرکزی جمهوری اسلامی ایران، با اتخاذ رویکردی راهبردی نسبت به مقوله نظام های پرداخت و بانکداری الکترونیکی که با تصویب و اجرای راهبرد جامع نظام های پرداخت در سال 1383 آغاز گردید، طی هشت سال گذشته گام های بلندی را با مشارکت شبکه بانکی در جهت تعمیق پرداخت ها و نظام بانکداری الکترونیکی برداشت.

با تسریع فعالیت های سال های ابتدایی اجرای راهبرد جامع در سال های 1389 و 1390، ضمن رشد شگرف پرداخت های تمام الکترونیکی، در سال 91 با اهمیت یافتن سامانه های پرداخت الکترونیکی توجه ویژه ای به مقوله مهم نظارت بر شبکه پرداخت الکترونیکی به عنوان راهبرد توسعه متوازن مبذول شد.

بر همین اساس در دو سال گذشته سامانه های سناب،شاپرک وسپام در بخش فناوری بانک راه اندازی شده است. در سال های اخیر نیز سه سامانه ساتنا، پایا وسحاب برای پوشش انواع انتقال وجه الکترونیک در کشور فعال بوده اند که سامانه هایساتنا وپایا برای انتقال های حساب به حساب و سامانه سحاب برای انتقال های کارت به کارت مورد بهره برداری قرار گرفتند.

** سامانه های ساتنا و پایا

سامانه تسویه ناخالص آنی(ساتنا) که از سال 85 با تسویه اتاق پایاپای اسناد بانکی و مرکزشتاب آغاز به کار کرده و در سال 86 دامنه فعالیت خود را به پرداخت های کلان بین بانک ها رسانده بود، در سال 87 با رویکرد خدمت رسانی به مشتریان بانک ها، ارایه خدمات انتقال وجه آنی الکترونیک مشتری به مشتری (C2C) را به عنوان خدمتی فراگیر در سبد محصولات خود قرار داد.

سامانه پایاپای الکترونیک (پایا) نیز در دی ماه 1388 به صورت آزمایشی آغاز به کار کرد و در سال 1389 به صورت کامل عملیاتی گردید. در همین سال و به منظور پوشش پرداخت های انبوه تجاری، استاندارد پرداخت های گروهی از طریق آن تدوین و به شبکه بانکی ابلاغ شد.

** تعداد تراکنش ها در ساتنا و پایا

بر اساس عملکرد سامانه های انتقال وجه حسابی(ساتنا و پایا) در سال 1389 به بیش از 9 میلیون تراکنش رسید. تعداد تراکنشهای این سامانه در سال 90 با 84 درصد رشد به بیش از 17 میلیون تراکنش رسید. اما در سال 91 تعداد تراکنشهای این سامانه با رشدی 11 برابری مواجه شد و از مرز 197 میلیون تراکنش نیز فراتر رفت.

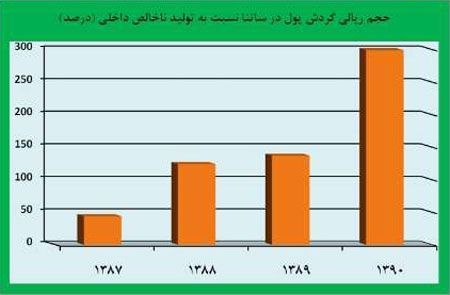

** نسبت حجم ریالی گردش آن به تولید ناخالص داخلی

حجم ریالی گردش پول در سامانه تسویه بین بانکی و انتقال مبالغ کلان( ساتنا) نسبت به تولید ناخالص داخلی یکی از شاخص های پیشرفت و رشد اقتصادی در کشورها محسوب می شود. این میزان در ایران در سال 87 حدود 44 درصد ، در سال 88 حدود 124 درصد، در سال 1389 معادل 173 درصد و در سال 1390 به 299 درصد تولید ناخالص ملی رسید.

به عبارت دیگر معادل 2.99 برابر کل تولید ناخالص ملی کشور در هر سال از طریق ساتنا مبادله صورت می گیرد که بیانگر رشد زیرساخت های الکترونیکی در نظام پولی و اقتصادی کشور است.

** تعداد تراکنشهای سامانه ساتنا

تعداد تراکنش های ساتنا پس از رشد انفجاری سال 1389 با رشد 55 درصدی و حجم مبلغ مورد مبادله در این سامانه با رشد فزاینده 74 درصدی در سال 1390 روبرو بوده است. همچنین ساتنا در بازه 11 ماهه 1391 نسبت به بازه دوازده ماهه 1390 رشدی معادل 32 درصد را نشان می دهد که این امر بیانگر گسترش فرهنگ بهره گیری از سامانه های الکترونیکی در نظام بانکی کشور است.

در همین حال سهم پرداخت های مشتریان از کل تراکنش های ساتنا به لحاظ تعداد، بیش از 98 درصد تعداد پرداخت ها را تشکیل می دهد که نسبت به سال 1389حدود 97 درصد افزایش نشان می دهد.

** تعداد تراکنش ها در پایانه های الکترونیک کشور

همچنین تعداد تراکنش های انجام شده در پایانه های الکترونیک کشور ( در خود پرداز ها و پایانه های فروش ) در سال 1387 بیش از 927 میلیون بود که در سال 88 با 79 درصد رشد به بیش از 1 میلیارد و 657 میلیون تراکنش رسید. این رقم در سال 89 نیز با 74 درصد رشد مواجه شد و از مرز 2 میلیارد و 892 میلیون تراکنش نیز فراتر رفت. در سال 90 تعداد تراکنشهای پایانه های الکترونیک کشور با 49 درصد رشد به بیش از 4 میلیارد و 324 میلیون تراکنش رسید.

** تعداد ترکنش ها در سامانه شتاب

روند افزایشی رشد تعداد تراکنش ها که از سال 1388 آغاز شده بود، در سال های بعدی با شیب تندی افزایش یافت. سامانه شتاب در یازده ماهه اول سال 1391 با 31 عضو بیش از سه هزار و 574 میلیون تراکنش را پردازش کرد و ضمن عبور از مرز سه میلیارد تراکنش در سال، میانگین روزانه مبادلات آن نیز به بیش از ده میلیون تراکنش رسید، ضمن آنکه بانک مرکزی از طریق این سامانه موفق به مدیریت 34 میلیون تراکنش در روز پرداخت یارانه و 5/38 میلیون تراکنش در روز پرداخت یارانه اسفند ماه 1391 شد.

تعداد تراکنش های بین بانکی پردازش شده در مرکزشتاب نشان دهنده آن است که تعداد این تراکنش ها در سال 1387 با 38 درصد رشد، در سال 88 حدود 54 درصد رشد، در سال 89 با 66 درصد رشد، در سال 1390 با 87 درصد رشد و در سال 91 با 48 درصد رشد مواجه شده است. بدین ترتیب متوسط رشد سالانه تعداد تراکنشها در سامانه شتاب از سال 87 تا 91 به میزان 56.3 درصد بوده است.

نکته قابل توجه افزایش شدید سهم نسبی تراکنش های الکترونیکی پایانه های فروش در سال های 1390 و 1391 است. در سال 1391 بیش از 50 درصد از تراکنش های مرکز شتاب به پایانه های فروش اختصاص دارد.

البته این روند در خصوص خالص اسناد مبادله شده نیز به چشم می خورد. پس از نرخ رشد 128 درصدی در سال 88 و 132 درصدی در سال 1389، میزان رشد خالص اسناد مبادله شده مرکزشتاب در یازده ماهه 1391 نسبت به دوازده ماهه 1390 به بیش از 271 درصد رسید.

آخرالزمان

#قدرت نظامی ایران

#مستند

#یوفو